PROGRAMA DE TRANSPARENCIA Y ÉTICA EMPRESARIAL

YAMAKI S.A.S

INTRODUCCIÓN

El Programa de Transparencia y Ética Empresarial de YAMAKI S.A.S con base en la identificación de riesgos de Corrupción y Soborno Transnacional, establece componentes orientadores para el relacionamiento de todas las contrapartes entre sí con la empresa, señalando aquellas conductas que subyacen de la dinámica del negocio, las cuales suponen grandes retos en el cumplimiento de los propósitos a nivel empresarial, social, económico y ambiental, rechazando cualquier acto que impliquen prácticas corruptas o de soborno.

En virtud de lo anterior, el Manual contribuye a la inclusión de los lineamientos conductuales y comportamentales, que serán adoptados por todos los colaboradores de la empresa, conforme a los principios y valores corporativos, permitiendo a la empresa consolidarse como un referente ético ante las partes de interés presentes y futuras dentro del giro del negocio.

Es de vital importancia que el presente documento sea un elemento orientador que desarrolle y guíe la ética a nivel personal y organizacional para todo el cuerpo humano que componen la empresa ante las circunstancias cambiantes del mercado.

El Programa tiene como propósito, declarar nuestro compromiso como empresa con un actuar ético y transparente, fundamentando los negocios en el respeto, responsabilidad, honestidad, seguridad y legalidad. Por lo tanto, partiendo de las necesidades de la empresa, bajo una construcción conjunta se han determinado pilares trascendentales que posibiliten la prevención, detección y respuesta ante un eventual riesgo de Corrupción o Soborno, contribuyendo al cumplimiento de nuestros objetivos:

- Establecer lineamientos y directrices generales que faciliten la detección y gestión de escenarios o situaciones donde se presenten riesgos de corrupción y/o soborno.

- Divulgar el Programa de Transparencia y Ética Empresarial a todos los integrantes de YAMAKI S.A.S así como los canales y mecanismos habilitados para denunciar o comunicar cualquier conducta o práctica irregular que contrarié y pueda ser considerado como una falta al mismo.

- Definir las responsabilidades en las diferentes áreas de la empresa, tanto a nivel directivo como administrativo y operativo frente al actuar ético y la responsabilidad social, económica y ambiental.

GLOSARIO

Para efectos de aplicación del Programa de Transparencia y Ética Empresarial, se deben tener en cuenta las siguientes definiciones:

- Activos Totales: Son todos los activos, corrientes y no corrientes, reconocidos en el estado de situación financiera que corresponden a los recursos económicos presentes controlados por la Empresa.

- Asociados: Son aquellas personas naturales o jurídicas que han realizado un aporte en dinero, en trabajo o en otros bienes apreciables en dinero a una sociedad o empresa unipersonal a cambio de cuotas, partes de interés, acciones o cualquier otra forma de participación que contemplen las leyes colombianas.

- Auditoría de Cumplimiento: Es la revisión sistemática, crítica y periódica respecto de la debida implementación y ejecución del PTEE.

- Conflicto de interés: Es la situación en la cual los intereses personales, directos o indirectos, de cualquier trabajador de la Empresa, o de sus familiares o allegados, están contrapuestos con los intereses de la Empresa, o interfieren con los deberes del trabajador y pueden motivar un desempeño contrario al correcto cumplimiento de sus obligaciones laborales o contractuales.

- Canal de Denuncias: Es el sistema de reporte en línea de denuncias sobre actos de Soborno Transnacional, dispuesto por la Superintendencia de Sociedades en su página web.

- Contratista: Se refiere, en el contexto de un negocio o transacción, a cualquier tercero que preste servicios a una Empresa o que tenga con ésta una relación jurídica contractual de cualquier naturaleza. Los Contratistas pueden incluir, entre otros, a proveedores, intermediarios, agentes, distribuidores, asesores, consultores y a personas que sean parte en contratos de colaboración, uniones temporales o consorcios, o de riesgo compartido con la Empresa.

- Contrato Estatal: Corresponde a la definición establecida en el artículo 32 de la Ley 80 de 1993.

- Corrupción: Serán todas las conductas encaminadas a que una Empresa se beneficie, o busque un beneficio o interés, o sea usada como medio en la comisión de delitos contra la administración o el patrimonio públicos o en la comisión de conductas de Soborno Transnacional.

- Circular básica jurídica: es la Circular Básica Jurídica No. 100-000005 de 2017 de la Superintendencia de Sociedades, incluyendo sus modificaciones.

- Debida diligencia: Alude, en el contexto de este Programa, al proceso de revisión y evaluación constante y periódico que debe realizar la Entidad Obligada de acuerdo a los Riesgos de Corrupción o Riesgos de Soborno Transnacional a la que se encuentre expuestas. En ningún caso, el término Debida Diligencia que se define en este Programa, se referirá a los procedimientos de debida diligencia que se utilizan en otros sistemas de gestión de riesgos (por ejemplo, lavado de activos y financiamiento

- del terrorismo y financiación de la proliferación de armas de destrucción masivas), cuya realización se rige por normas diferentes.

- Ética: Es el conjunto de principios, valores y reglas que hacen posible la formación de los grupos sociales y permiten su subsistencia.

- Ética empresarial: Es la forma como una empresa integra sus principios y valores a las estructuras éticas del grupo social en el cual se inscribe, convirtiéndose en un sujeto ético de la sociedad.

- Empleado: Es el individuo que se obliga a prestar un servicio personal bajo vinculación laboral o prestación de servicios a una Empresa o a cualquiera de sus Sociedades Subordinadas.

- Empresa: Es la sociedad comercial, empresa unipersonal o sucursal de sociedad extranjera supervisada por la Superintendencia de Sociedades, conforme a los artículos 83, 84 y 85 de la Ley 222 de 1995.Entidad Obligada: es la Empresa que se encuentra identificada en la normatividad, en el presente caso YAMAKI S.A.S.

- Factores de Riesgo: Son los posibles elementos o causas generadoras del Riesgo C/ST para cualquier Entidad Supervisada.

- Negocios o Transacciones Internacionales: Por negocio o transacción internacional se entiende, negocios o transacciones de cualquier naturaleza con personas naturales o jurídicas extranjeras de derecho público o privado.

- Matriz de Riesgo: Es la herramienta que le permite a la Empresa identificar los Riesgos de Corrupción o los Riesgos de Soborno Transnacional.

- OCDE: Es la Organización para la Cooperación y el Desarrollo Económico.

- Oficial de Cumplimiento: es la persona natural que debe cumplir con las funciones y obligaciones establecidas en el presente Programa. El mismo individuo podrá, si así lo decide el máximo órgano social de YAMAKI S.A.S y fuere legalmente posible, asumir funciones en relación con otros sistemas de gestión de riesgo, tal como el relacionado con la prevención del lavado de activos, la financiación del terrorismo y la financiación de la proliferación de armas de destrucción masiva.

- Partes relacionadas: Son aquellas personas, grupos, u organizaciones que tienen un interés en las actividades de la Empresa (clientes, colaboradores, socios, inversionistas, proveedores), porque estas los afectan directa o indirectamente, y a su vez las acciones del grupo pueden tener un efecto en el desarrollo de la Empresa.

- Persona Políticamente Expuesta o PEP: Corresponde a la definición establecida en el artículo 2.1.4.2.3. del Decreto 1081 de 2015, modificado por el artículo 2° del Decreto 830 del 26 de julio de 2021.

- Principios éticos: Son las bases, explícitas o implícitas, sobre las que se estructuran las nociones éticas de la Empresa.

- Programa de Transparencia y Ética Empresarial o PTEE: es el documento que recoge la Política de Cumplimiento, los procedimientos específicos a cargo del Oficial de Cumplimiento, encaminados a poner en funcionamiento la Política de Cumplimiento, con el fin de identificar, detectar, prevenir, gestionar y mitigar los Riesgos de Corrupción o los Riesgos de Soborno Transnacional que puedan afectar a YAMAKI S.A.S, conforme a la Matriz de Riesgo, y demás instrucciones y recomendaciones establecidas en el presente Programa.

- Políticas de Cumplimiento: Son las políticas generales que adopta la Empresa para llevar a cabo sus negocios y operaciones de manera ética, transparente y honesta; y esté en condiciones de identificar, detectar, prevenir y atenuar los Riesgos de Corrupción o Riesgos de Soborno Transnacional.

- Recurso Económico: Es el derecho que tiene el potencial de producir beneficios económicos.

- Riesgos C/ST: Es el Riesgo de Corrupción y/o el Riesgo de Soborno Transnacional.

- Riesgos de Corrupción: Es la posibilidad de que, por acción u omisión, se desvíen los propósitos de la administración pública o se afecte el patrimonio público hacia un beneficio privado.

- Riesgos de Soborno Transnacional o Riesgo ST: Es la posibilidad de que una persona jurídica, directa o indirectamente, dé, ofrezca o prometa a un Servidor Público Extranjero sumas de dinero, objetos de valor pecuniario o cualquier beneficio o utilidad a cambio de que dicho servidor público realice, omita o retarde cualquier acto relacionado con sus funciones y en relación con un Negocio o Transacción Internacional.

- Servidor Público Extranjero: es lo establecido en el parágrafo 1º del artículo 2° de la Ley 1778.

- Sociedad Subordinada: Tiene el alcance previsto en el artículo 260 del Código de Comercio.

- Soborno Transnacional o ST: es la conducta establecida en el artículo 2º de la Ley 1778.

- Sociedad Vigilada: Es la sociedad, empresa unipersonal y sucursal de sociedad extranjera, sometida a vigilancia de la Superintendencia de Sociedades, en los términos previstos en el artículo 84 de la Ley 222 de 1995.

MARCO NORMATIVO

Normas y estándares internacionales

- La Convención para Combatir el Cohecho de servidores Públicos Extranjeros en Transacciones Comerciales Internacionales;

- La Convención Interamericana contra la Corrupción de la Organización de los Estados Americanos- OEA;

- El Convenio Penal sobre la Corrupción del Consejo de Europa;

- El Convenio Civil sobre la Corrupción del Consejo de Europa;

- La Convención de la Unión Africana para prevenir y combatir la corrupción; y

- La Convención de las Naciones Unidas contra la Corrupción (CNUCC).

Normas nacionales

- Circular-Externa-100-000011 de 09-08-2021;

- Ley 1778 de 2016;

- Ley 222 de 1995;

- Decreto 1736 de 2020, y

- Las demás que las adicionen, modifiquen o complementen.

CONSIDERACIONES GENERALES DEL PROGRAMA DE TRANSPARENCIA Y ÉTICA EMPRESARIAL

Ámbito de Aplicación

El Programa de Transparencia y Ética Empresarial está dirigido para la observancia y cumplimiento por parte del máximo órgano social, el Gerente General, todos los Gerentes, colaboradores, contratistas y subcontratistas de YAMAKI S.A.S, independientemente de sus actividades y responsabilidades, con el propósito de que en el desarrollo de sus actividades antepongan los principios, valores y directrices aquí contempladas al cumplimiento de metas o estrategias comerciales, fomentando la transparencia empresarial, bajo el respaldo de la Alta Dirección.

Adicionalmente, su alcance se extiende a todos los grupos de interés, quienes son corresponsables de la adecuada y correcta práctica del Programa de Transparencia y Ética Empresarial.

Objetivos

- Impulsar en términos de conductas éticas, la responsabilidad de todos los colaboradores, clientes, proveedores, accionistas y demás terceros que tienen relación con YAMAKI S.A.S, así como el respeto por las normas y reglamentos que regulan la actividad de la Empresa.

- Integrar en la cultura de la empresa el comportamiento ético como la convicción de un actuar correcto.

- Gestionar el equipo humano por el cual se encuentra compuesto la empresa, en aras de asegurar el mejoramiento continuo de los procesos, teniendo como referente la responsabilidad empresarial, social, económica y ambiental.

Compromiso

En YAMAKI S.A.S estamos comprometidos con un actuar ético y transparente, bajo la honestidad, la integridad y el compromiso con el bienestar humano, construiremos un futuro próspero para nuestros colaboradores, clientes y la sociedad en general.

Por esta razón, nos comprometemos a conducir los negocios de una manera socialmente responsable, actuando con una filosofía de cero tolerancias desde la alta dirección a los actos que contrarían las normas, las buenas costumbres y directrices internacionales de gestión organizacional.

Principios y Derechos Fundamentales en el Trabajo

En YAMAKI S.A.S, concebimos el trabajo como un pilar fundamental para el desarrollo integral de las personas, en tanto contribuye a la dignidad y el bienestar de cada individuo, permitiéndole desarrollar sus habilidades y talentos, aportar a la sociedad, sentirse parte de un equipo y construir un proyecto de vida.

Por ello, reconocemos y defendemos el derecho al trabajo de todas las personas, velando por el cumplimiento de las disposiciones legales que lo protegen, creando un entorno laboral digno y seguro, donde cada persona pueda desarrollarse profesionalmente, ser valorada por su talento y esfuerzo, conciliar su vida laboral y personal. Los cuales son factores esenciales para construir un ser integral y una sociedad más justa y próspera.

Cultura Corporativa

Convencidos de que una cultura corporativa sólida es la base del éxito a largo plazo, trabajamos en pro de satisfacer las necesidades de nuestros clientes, brindándoles experiencias memorables, contando con un personal altamente capacitado, formado y orientado por la empresa, de acuerdo a la misión, visión, valores y principios corporativos.

Todo ello, con el propósito de seguir fomentando y expandiendo una cultura de transparencia empresarial, la cual nos permitirá continuar siendo elegidos por nuestras contrapartes en virtud de la calidad diferenciadora y extraordinaria de nuestros servicios, acorde a la responsabilidad social con nuestro entorno, haciendo un uso eficiente de nuestras herramientas empresariales, contribuyendo a la implementación de programas de mejoramiento continuo, innovación y calidad, alineados a la gestión del impacto ambiental.

Principios

En YAMAKI S.A.S promovemos relaciones sólidas y de mutuo beneficio con todas las partes interesadas en la Compañía, cumpliendo los estándares de calidad acordados con nuestros clientes y buscando exceder sus expectativas. Buscamos garantizar una rentabilidad justa y razonable para los accionistas, mejorando continuamente los procesos que conforman el sistema de gestión, manteniendo personal competente, un clima laboral adecuado y estándares de seguridad y salud en el trabajo eficaces, todo dentro de la normatividad legal vigente aplicable a nuestro objeto social.

Todas sus acciones estarán basadas en los siguientes principios fundamentales:

- Principio de la legalidad: Todas las personas vinculadas a la organización están comprometidas en velar por el cumplimiento no solamente de la letra sino del espíritu de la Constitución y de las leyes colombianas, igualmente de las disposiciones y reglamentaciones que expidan las autoridades y las normas y políticas fijadas por la Compañía.

- Principio de la buena fe: Actuar con buena fe, con diligencia y cuidado, velando permanentemente por el respeto de las personas y el cumplimiento de la ley y dando prioridad, en sus decisiones, a los principios y valores de la empresa por encima del interés particular.

- Principio del interés general y corporativo: Todas las acciones deben estar siempre regidas por el interés general y la gestión a todo nivel, deben estar despojadas de cualquier interés económico personal. Las conductas transparentes están exentas de pagos o reconocimientos para obtener, retener negocios o conseguir una ventaja de negocios.

- Principio de Transparencia: YAMAKI S.A.S debe mantener en condiciones óptimas sus operaciones para que sea posible una adecuada información de toda su actividad a los clientes, usuarios, accionistas, entidades de control y a la comunidad en general.

- Principio de la honestidad: En la medida en que todos los trabajadores sean conscientes de sus responsabilidades y de sus obligaciones morales, legales y laborales y las practiquen, se puede afirmar que se está cumpliendo con los deberes frente a la comunidad, la empresa y el país, y la única forma de hacerlo es guiándose por la senda de un negocio honesto, transparente y legítimo. Quienes tienen mayor nivel jerárquico y responsabilidad sobre bienes y procesos de la empresa, deben estar más comprometidos con una conducta próvida.

Modalidades que van en contra de la Transparencia y la Ética Empresarial

Se considera que las siguientes modalidades van en contravía del Programa de Transparencia y Ética Empresarial.

Soborno

El Soborno es la conducta establecida en el artículo 444 de la Ley 599 del 2000 y las normas que la adicionen, modifiquen o complementen, la cual establece:

“ARTÍCULO 444. SOBORNO. <Artículo modificado por el artículo 31 de la Ley 1474 de 2011. El nuevo texto es el siguiente:> El que entregue o prometa dinero u otra utilidad a un testigo para que falte a la verdad o la calle total o parcialmente en su testimonio, incurrirá en prisión de seis (6) a doce (12) años y multa de cien (100) a mil (1.000) salarios.”

Soborno Transnacional

El soborno transnacional para los parámetros del presente Programa, es la conducta establecida en el artículo 2º de la Ley 1778, que indica:

“ARTÍCULO 2°. Responsabilidad administrativa de las personas jurídicas. Las personas jurídicas que por medio de uno o varios: (i) empleados, (ii) contratistas, (iii) administradores, o (iv) asociados, propios o de cualquier persona jurídica subordinada den, ofrezcan, o prometan, a un servidor público extranjero, directa o indirectamente: (i) sumas de dinero, (ii) cualquier objeto de valor pecuniario u (iii) otro beneficio o utilidad, a cambio de que el servidor público extranjero; realice, omita, o retarde, cualquier acto relacionado con el ejercicio de sus funciones y en relación con un negocio o transacción internacional (…)”.

Las prácticas comerciales de YAMAKI S.A.S, están basadas en criterios comerciales, por lo tanto, no deberían ser influenciadas por soborno, dádivas o pagos tenientes a la obtención de resultados, favorecimiento o la búsqueda de beneficios propios o en favor de un tercero, razón por la cual se encuentra prohibido recibir u ofrecer cualquier tipo de pago o dádiva indebida.

YAMAKI S.A.S no acepta por parte de sus contrapartes regalos, dádivas o atenciones que persigan un tratamiento favorable o condicionar las decisiones empresariales por factores distintos a la transparencia y legalidad.

Tampoco se permite a los colaboradores de YAMAKI S.A.S, directa o indirectamente, ofrecer o hacerles ofrecer a los clientes y proveedores, regalos o atenciones que persigan condicionar las decisiones empresariales.

Corrupción

Para los efectos del Programa, es la conducta establecida en el artículo 250-A de la Ley 599 del 2000 y las normas que la adicionen, modifiquen o complementen, la cual establece:

“ARTÍCULO 250-A. CORRUPCIÓN PRIVADA. <Artículo adicionado por el artículo 16 de la Ley 1474 de 2011. El nuevo texto es el siguiente:> El que directamente o por interpuesta persona prometa, ofrezca o conceda a directivos, administradores, empleados o asesores de una sociedad, asociación o fundación una dádiva o cualquier beneficio no justificado para que le favorezca a él o a un tercero, en perjuicio de aquella, incurrirá en prisión de cuatro (4) a ocho (8) años y multa de diez (10) hasta de mil (1.000) salarios mínimos legales mensuales vigentes.

Con las mismas penas será castigado el directivo, administrador, empleado o asesor de una sociedad, asociación o fundación que, por sí o por persona interpuesta, reciba, solicite o acepte una dádiva o cualquier beneficio no justificado, en perjuicio de aquella.

Cuando la conducta realizada produzca un perjuicio económico en detrimento de la sociedad, asociación o fundación, la pena será de seis (6) a diez (10) años.”

En ese sentido, serán todas aquellas conductas encaminadas a que la empresa se beneficie o busque un interés, o sea usada como medio en la comisión de delitos contra la administración pública, el patrimonio público y en la comisión de conductas de Soborno Transnacional.

RELACIONAMIENTO

En YAMAKI S.A.S, todas las personas tienen la responsabilidad de estar atentos a cualquier modificación o actualización de la ley o la normativa que nos sea socializada o que debamos poner en práctica de manera oportuna y precisa. Así como el conocimiento de la normatividad aplicable a nuestro negocio, procurando que aquellas contrapartes con quienes nos relacionamos también las cumplan.

Relación con nuestros Clientes

Atendemos a nuestros clientes ofreciéndoles un trato honesto e íntegro en la prestación de nuestros servicios, de acuerdo con los lineamientos de este Programa de Transparencia y Ética Empresarial, considerando sus opiniones como un incentivo para mejorar los servicios ofrecidos, conforme a los objetivos de la Gestión de Calidad.

Relación con los Proveedores y Contratistas

El relacionamiento con los proveedores es de forma ética y lícita, por lo tanto, atienden a unos criterios de calidad, certificación y experiencia en el mercado, adoptando prácticas de gestión que obedezcan a la legislación vigente, buscando la mejora continua conforme a nuestras necesidades.

Con el fin de que todos los proveedores desarrollen sus actividades bajo el marco de las leyes y normas establecidas, fomentamos el conocimiento de este Programa, así como el respeto de todos los acuerdos y compromisos establecidos en los Contratos celebrados, razón por la cual, esperamos que nuestros colaboradores y proveedores se relacionen conforme a estos lineamientos.

Relación con la comunidad

Todo empleado, que se encuentre representando la empresa delante de una comunidad, debe actuar conforme a los preceptos éticos, sin ningún tipo de privilegio. A su vez, debe respetar los valores culturales y reconocer la importancia de las comunidades para el éxito de la empresa en las relaciones públicas.

ADOPCIÓN DE POLÍTICAS Y NORMAS INTERNAS

En el presente programa se detalla el contenido y directrices de las siguientes políticas:

Política de entrega y ofrecimiento de regalos o beneficios a terceros

Excepcionalmente se podrán recibir u ofrecer “regalos permitidos” siempre y cuando los mismos, no generen ningún tipo de conflicto de interés, ni se utilicen para influir indebidamente en los procesos de toma de decisiones o hacer que otros perciban que existió una influencia ilícita, ni influencien en ninguna decisión de la organización. Estos regalos permitidos y el monto de los mismos serán autorizados por el Representante Legal.

YAMAKI S.A.S permite otorgar:

- Beneficios a los trabajadores como: Bonos de regalo, Rifas de fin de año, auxilios, bonificaciones salariales y no salariales previa autorización por parte de Gerencia.

- Descuentos a trabajadores autorizados por el Representante Legal.

- Descuentos a clientes configurados en el software administrativo.

- Comisiones a los trabajadores reguladas en el contrato laboral.

Regalos permitidos:

Se permite recibir:

- Obsequios habituales de carácter simbólico y promocional de escaso valor económico, como: bolígrafos, agendas, llaveros, etc. Así como también, cualquier otro regalo que no superen la suma de 0,5 SMMLV.

- Invitaciones a conferencias, cursos, programas de capacitación, comidas, reuniones profesionales, siempre que no exceda los límites considerados razonables en los usos sociales, según el nivel jerárquico del empleado o directivo beneficiario de la invitación.

- En el caso de regalos otorgados por los proveedores, debe informase a Gerencia dado que por lo genera son productos de las líneas que se comercializan en la empresa.

Se permite ofrecer:

- regalos a sus clientes y/o proveedores, siempre que los mismos no superen los 0,5 SMMLV previa autorización del Representante Legal.

- Invitaciones a conferencias, cursos, programas de capacitación, comidas, reuniones profesionales, siempre que no exceda los límites considerados razonables en los usos sociales, según el nivel jerárquico del empleado o directivo beneficiario de la invitación.

Regalos indebidos y/o prohibidos:

Se consideran regalos indebidos y, por ende, no se podrá considerar su aceptación u ofrecimiento:

- Regalos ofrecidos por funcionario público nacional o extranjero. Bajo ningún caso se podrá aceptar regalos de alimentos, entretenimiento, u otra hospitalidad a contrapartes persona natural que ostente la calidad de funcionario público nacional o extranjero.

- Regalos improcedentes, como por ejemplo entrega de dinero en efectivo.

- En ningún caso se podrán aceptar obsequios de carácter ostentoso y/o exclusivo.

- Regalos equivalentes a dinero en efectivo (tales como cheques-regalo transferibles o convertibles en dinero en efectivo), cheques bancarios, órdenes de dinero, valores de inversión, instrumentos negociables, préstamos, acciones u opciones de acciones.

- Aceptar viajes de ocio o atenciones de cualquier clase para el empleado y/o cualquier familiar, que sean pagados por terceros con relaciones económicas directas o indirectas con YAMAKI S.A.S a excepción de que hayan sido autorizados previamente por la Gerencia General.

En el caso de que se reciba ofrecimiento de un “Regalo indebido o prohibido”, deberá comunicarse de forma expresa e inmediata al tercero que no es posible aceptar el regalo, obsequio, cortesía, etc. en cumplimiento de los principios y valores establecidos en el programa de transparencia y ética empresarial, también deberá comunicar este hecho a Gestión Humana.

En este supuesto, se deberá devolver de manera expresa el regalo, si el mismo ya ha sido recibido. En caso de que el Gestión Humana evidencie que el regalo ya haya sido recibido y

se enmarque en los preceptos de indebidos y/o prohibidos, el mismo, determinará la forma más conducente de disponer de este, ya sea a través de devolución, autorización al Representante Legal, un subasta, rifa, o sorteo entre los trabajadores, en la próxima celebración o festividad a realizarse o a través de otro mecanismo como signo de transparencia, siempre que exista circunstancia que justifique esta aceptación.

Por su carácter de excepción, los criterios de admisión de regalos no podrán ser interpretados de forma amplia ni por analogía o extensión. En caso de duda sobre su alcance deberá aplicarse la interpretación más restrictiva para la posible aceptación del obsequio.

Política en materia de remuneraciones y pago de comisiones a empleados y contratistas

Remuneraciones y pago de comisiones a contratistas:

Todas las negociaciones que impliquen un negocio o transacción internacional deben quedar por escrito y serán analizadas dentro del procedimiento de debida diligencia como parte de los controles establecidos para minimizar los riesgos de Soborno Transnacional, en trabajo conjunto entre el área solicitante, el área encargada de la contratación y el Oficial de Cumplimiento.

En el evento que se definan comisiones a favor de un contratista dentro de un negocio internacional o nacional, deberá quedar establecido en el contrato, con el fin de evitar pagos disimulados a través de comisiones, práctica que está prohibida.

Los pagos por estos conceptos serán realizados a través de transacciones bancarias y cuentas de compensación cuando sea el caso, debidamente soportados por facturas, cuentas de cobro elaboradas según los términos establecidos en el contrato u orden de compra, de tal manera que sean consignados en la cuenta bancaria registrada por el contratista en el proceso de vinculación.

Remuneración y pago de comisiones a los colaboradores

En YAMAKI S.A.S, todas las personas reciben una remuneración justa y equitativa independientemente de su género o raza. El pago de los salarios se hace de manera oportuna y se respetan todas las prestaciones sociales y seguridad social. La remuneración es proporcional a la contribución individual y se ajusta de manera anual conforme a los resultados de la entidad.

La organización cuenta con una escala salarial clara y transparente para los colaboradores, basada en el mercado laboral y en la experiencia y habilidades necesarias para cada puesto. Así mismo, se evalúa el desempeño de los colaboradores de manera objetiva y se garantiza la igualdad salarial entre hombres y mujeres, y para personas de diferentes etnias o razas.

Política de gastos de entretenimiento, alimentación, hospedaje y viaje

YAMAKI S.A.S se compromete a mantener altos estándares éticos y de integridad en todas las operaciones y decisiones. Como tal, se ha establecido una Política de Gastos de Viaje y una Política de Tarjetas de crédito para definir lineamientos para solicitud, trámite y autorización de viajes corporativos y los gastos de viaje que se encuentran permitidos, así como establecer procedimientos para su comprobación, autorización y reembolso promoviendo un uso profesional, responsable y prudente de los recursos del Grupo Empresarial.

Política de contribuciones políticas de cualquier naturaleza

YAMAKI S.A.S actualmente no realiza contribuciones a partidos políticos, ni permite que sus recursos sean utilizados para apoyar a algún candidato o partido político. Esta política garantiza que la organización no se involucre en actividades políticas que puedan ser percibidas como parcializadas y ayuda a mantener la imparcialidad de la entidad. En caso de requerir realizar alguna contribución, se definirá el monto, se tendrá autorización expresa del Representante Legal y se soportará debidamente la operación.

Política de Donaciones

Se permitirá efectuar donaciones de caridad en dinero o en especie siempre que estas estén destinados al apoyo de proyectos propuestos por entidades públicas o privadas, nacional o extranjera, o por organizaciones sin ánimo de lucro que tengan un fin lícito, que se encuentren debidamente autorizados y constituidos; siempre y cuando se cumplan con los requerimientos de aprobación establecidos por la compañía y se dejen soportadas en los registros contables y en la certificación del tercero.

Así mismo, las donaciones pueden ser proporcionadas para eventos de naturaleza social, destinadas a instituciones educativas públicas, grupo específico de personas, tales como las fundaciones, asociaciones y corporaciones.

La aprobación de las donaciones estará a cargo únicamente del Representante Legal, quien evaluará criterios de razonabilidad y buena fe, así como viabilidad económica.

Política para la ejecución de contratos, trámites y procesos de licitación con el Estado

Todos los colaboradores que representen a YAMAKI S.A.S ante el Estado, deben dar cumplimiento a las políticas indicadas en el presente Manual, de manera especial la prohibición de realizar pagos de facilitación, mediante el ofrecimiento de dinero, objetos de valor a autoridades y funcionarios públicos, ya sea para influenciar o no alguna acción o decisión que deba ser tomada e impacte los intereses de la empresa.

YAMAKI S.A.S dará cumplimiento estricto a lo establecido en los contratos suscritos, previa verificación de las condiciones contractuales, por parte del área jurídica, que velará por que la Compañía este en la capacidad de dar cumplimiento a las condiciones pactadas ya sea en la suscripción de contratos o en la participación de licitaciones públicas, soportando su ejecución mediante la suscripción de actas de entrega según se convenga.

Políticas contractuales de aplicación del Programa de Transparencia y Ética Empresarial

Se incorporarán cláusulas contractuales en los contratos con los terceros que tengan mayor grado de exposición al riesgo, que ayuden a prevenir y se abstengan de infringir la normativa respecto al Soborno y Corrupción.

Adicionalmente, para reforzar la importancia del cumplimiento de este, se han puesto a disposición un acta de compromiso y aceptación por parte de los empleados, que refuerzan la importancia del PTEE y un comportamiento transparente y ético con la empresa de parte de sus colaboradores.

Política de protección a denunciantes

Cualquier tipo de reporte a la línea de ética será conocido por el Oficial de Cumplimiento para garantizar el anonimato y la no retaliación de los que reportan. En caso de que el Oficial de Cumplimiento evidencie que el reporte se encuentra relacionado con algún miembro de la Gerencia / Presidencia o del Comité de Ética solicitará directamente presentar el caso a la Junta Directiva o al máximo órgano social en caso de no tener esta.

Si el reporte proviene de algún colaborador de la Empresa que hubiese sido contactado para cometer algún acto de C/ST, el Oficial de Cumplimiento podrá emitir recomendaciones de cumplimiento obligatorio, tales como sustituir al colaborador en la relación con el tercero, para salvaguardar su integridad o alguna otra medida que estime pertinente.

En cualquier actuación siempre se respetarán los siguientes derechos a los denunciantes:

- Anonimato

- Integridad

- No discriminación

- No retaliación

- Buen trato

- Buen nombre

- Libertad de opinión o de expresión

ELEMENTOS DEL PROGRAMA DE TRANSPARENCIA Y ÉTICA EMPRESARIAL

Diseño y aprobación

El programa contiene procedimientos encaminados al funcionamiento de las políticas que permitan identificar, detectar, prevenir, gestionar y mitigar los riesgos de corrupción, soborno y soborno transnacional.

Lo anterior, con fundamento en la identificación y evaluación exhaustiva de los riegos de corrupción y soborno que deban ser mitigados, y en el cumplimiento de las responsabilidades asignadas para la correcta puesta en marcha del programa.

ETAPAS DEL PROGRAMA DE TRANSPARENCIA Y ÉTICA EMPRESARIAL

Identificación de Riesgos C/ST

Esta etapa le permite a la empresa identificar los posibles escenarios de riesgo asociados a prácticas corruptas o de soborno, que puedan surgir directa o indirectamente del relacionamiento o negociación indistintamente de la contraparte asociada, los cuales se traducen en un daño, consecuencia o pérdida para la empresa cuando es utilizada para la materialización de estas conductas.

Identificación de los factores de riesgo C/ST

En la identificación de riesgos se realiza la creación de una matriz de riesgos como una herramienta que nos permitirá identificar, medir, controlar y monitorear los escenarios de riesgo a los que se encuentra expuesta la empresa, de acuerdo al contexto interno y externo de esta.

La empresa considerará con base a las actividades que desarrolla, cada una de las fuentes y factores de riesgo C/ST asociados, que tengan una mayor posibilidad de acaecimiento:

Riesgo País

La lucha contra el soborno transnacional es un desafío global que requiere del compromiso de todos los actores económicos y las empresas que operan en diferentes países, se enfrentan a la ausencia de una administración de justicia independiente y eficiente, un alto número de funcionarios públicos cuestionados por prácticas corruptas, la inexistencia de normas efectivas para combatir la corrupción y la carencia de políticas transparentes en materia de contratación pública e inversiones internacionales.

Razón por la cual, el relacionamiento con naciones de altos índices de percepción de corrupción o la realización de operaciones a través de sociedades subordinadas en países que sean considerados como paraísos fiscales, originan la necesidad de implementar medidas para prevenir y detectar cualquier tipo de prácticas corruptas, contribuyendo así a la transparencia y al desarrollo sostenible.

Riesgo Económico

El Soborno Transnacional es una amenaza para las empresas que operan en el mercado global, configurándose como un delito que puede tener consecuencias legales, financieras y reputacionales para las empresas involucradas. Sin embargo, hay ciertas actividades económicas que presentan una mayor exposición al riesgo, debido a su naturaleza intrínseca y a las interacciones que conllevan a la obtención de permisos, licencias y/o autorizaciones, a la contratación pública, las inversiones en países con alto índice de percepción de corrupción o con marcos regulatorios débiles, entre otros.

Riesgos De Terceros

La participación de intermediarios o terceros en las operaciones comerciales como celebración de negocios o transacciones internacionales puede representar diversos riesgos para las empresas involucradas, en tanto:

- Pueden actuar como una capa adicional que dificulte la identificación de los verdaderos beneficiarios finales del negocio.

- Puede aumentar el riesgo de lavado de dinero, financiamiento del terrorismo y otras actividades ilícitas.

- La empresa puede llegar a ser responsable de las acciones del intermediario o tercero, si esté último actúa en su nombre.

- Los intermediarios pueden buscar la obtención de un provecho propio, aprovechándose de la poca familiaridad de la empresa con el mercado internacional.

En consecuencia, las autoridades de algunas naciones, consideran de alto riesgo, la participación de una empresa en contratos de colaboración o de riesgo compartido con Contratistas o que estos últimos estén estrechamente relacionados con funcionarios del alto gobierno de un país en particular, en el contexto de un negocio o transacción internacional o local.

Los colaboradores que tengan la facultad de realizar compras o negociaciones nacionales deberán realizar la debida diligencia para conocer adecuadamente a los terceros, y en particular, la vinculación con entidades gubernamentales o servidores públicos antes de cerrar la compra o negociación.

Otros

En todo caso, pueden existir factores de riesgos adicionales a los descritos anteriormente, por lo que es esencial realizar una evaluación detallada de los Riesgos C/ST, de manera periódica, informada y documentada.

De los anteriores factores de riesgo para cada área se realizan a través de las acciones de debida diligencia y auditoría de cumplimiento que facilitan a la alta dirección la toma de decisiones que modifican las políticas establecidas y el programa de transparencia y ética empresarial cuando las condiciones así lo requieran, los controles de estos factores se describen en la matriz de riesgos de la empresa.

Metodología

Se adopta la metodología correspondiente a la ISO 31000, el cual consiste en el intercambio de conocimientos entre conocedores de la materia, el giro ordinario del negocio, la materialidad, estructura, tamaño, países de operación, quienes analizarán cada una de las actividades desarrolladas en el proceso, en aras de consensuar criterios para la identificación, evaluación, control y monitoreo de los riesgos a los que se encuentra expuesta.

Este proceso consistió en encontrar, reconocer y describir el riesgo, a partir del conocimiento de los líderes de procesos, la administración y la gerencia, para ello se utilizaron diferentes herramientas como: juicios basados en experiencia, lluvia de ideas, análisis de escenarios y reuniones de conocimiento de procesos realizadas en la etapa diagnóstica, así como el análisis y conocimiento de la documentación; permitiendo recopilar una lista de eventos de riesgos asociados a Corrupción, Soborno Transnacional de la empresa, determinando:

- Posibles causas ya sean internas o externas

- Posibles circunstancias de ocurrencia del riesgo

- Las consecuencias de la materialización del riesgo, la cual se actualizará conforme a la introducción de nuevos negocios, productos, canales y jurisdicciones de operación.

La consolidación de los criterios e identificación de riesgos, se llevará a cabo de manera anual con un equipo interdisciplinario de colaboradores que desempeñan cargos directivos o de liderazgo dentro de la empresa, utilizando además de las herramientas descritas anteriormente, los informes emitidos por Auditoría Interna o Revisoría Fiscal, normatividad, Circulares y Conceptos emitidos por órganos y entidades que ejercen funciones de vigilancia y control con la finalidad de mantener la Matriz de Riesgos actualizada bajo criterios de pertinencia, conveniencia, toma de decisiones informadas, establecer y mejorar controles, disminuir las pérdidas y aumentar la probabilidad de alcanzar los objetivos.

Para la identificación de riesgos, se emplearon los siguientes criterios:

- Número de riesgo

- Escenario de riesgo

- Causas o fallas (posibles o detectadas)

- Factor de riesgo

- Consecuencias, efectos o riesgos asociados

- Probabilidad

- Impacto

- Valoración del riesgo

- Calificación del riesgo

Medición o Evaluación del Riesgo C/ST

Una vez concluida la etapa de identificación de riesgos con sus correspondientes causas y riesgos asociados, se procede a evaluar y medir cada uno de los riesgos identificados, para determinar las variables de posibilidad o probabilidad con la que pueden ocurrir dichos eventos y la magnitud de las consecuencias para YAMAKI S.A.S en caso de que esos se materialicen.

La gravedad de las consecuencias de un evento, se traduce en impacto y la posibilidad de ocurrencia de un evento se traduce en frecuencia, las cuales se calcularán conforme a una estimación cuantitativa y cualitativa a partir de la data de la empresa y el análisis propio de los empleados encargados del proceso, áreas o líneas de negocio.

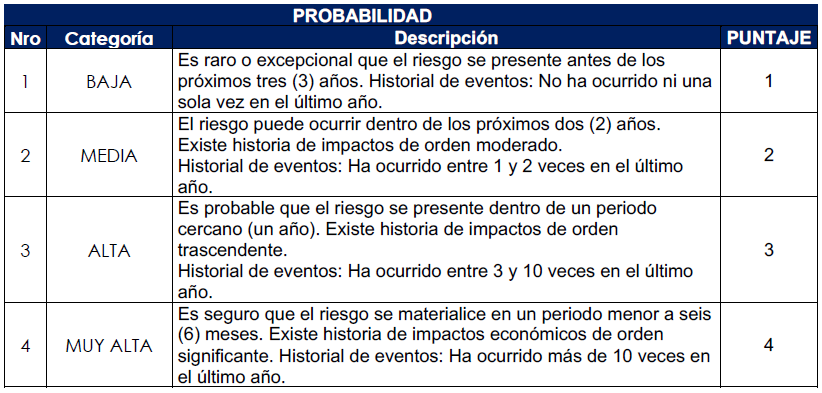

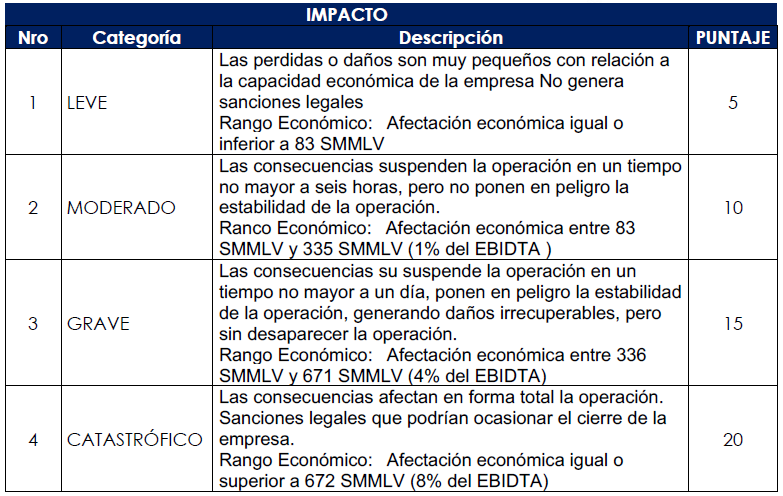

Para la medición de los niveles de exposición al riesgo, se utilizó un modelo de tabla de frecuencia e impacto de cuatro niveles, teniendo en cuenta lo siguiente:

- Una metodología de medición semi – cuantitativa.

- Una escala de impacto.

- Una escala de frecuencia.

- Una escala de severidad que resulta de multiplicar la variable impacto por la variable frecuencia.

A cada nivel de las tablas se le asignó un nombre, un valor y la descripción del significado del nombre, los valores asignados a los niveles de la frecuencia se incrementan en forma lineal, es decir de uno en uno, y los del impacto se incrementan en forma geométrica, dando un valor mayor a cada nivel subsiguiente de la tabla; con el fin de asignar un valor más representativo a los valores del impacto, debido a que ésta sería la variable más representativa para YAMAKI S.A.S si se materializara un riesgo.

Para las escalas de frecuencia se asignó el periodo de un año, esto teniendo en cuenta que las revisiones integrales al Programa de Transparencia y Ética Empresarial son como mínimo anuales.

Para calificar el impacto se emplearon como parámetros de medición cada uno de los riesgos asociados a saber: legal, reputacional, operativo y de contagio, entendiendo por estos, los factores que más afectarían a YAMAKI S.A.S al presentarse un riesgo.

Posteriormente se construyó una escala general de medición que contiene las escalas de valores y descripciones graduales de cada riesgo asociado y otras escalas de medición cualitativa y cuantitativa de los diferentes niveles de impacto de cada riesgo asociado.

Para calificar finalmente los riesgos en su forma inherente, se ubica primero en la tabla de frecuencia el número de veces que pudiera presentarse el riesgo evaluado, asignándole el valor correspondiente. Luego se ubica en la tabla de impacto y se determina para cada evento de riesgo una calificación y, por último, se hace un promedio ponderado de cada riesgo asociado y se consolida una sola calificación del impacto.

Una vez se multiplica impacto por frecuencia, se obtiene el nivel de severidad o nivel de riesgo. Esa medición se realiza para cada uno de los eventos de riesgo identificados, estos resultados se consolidan, para obtener el perfil de riesgo inherente, de forma individual y consolidada.

Esta metodología de medición se utilizará para calificar el nivel de riesgo en 2 momentos: previo a la revisión de controles (riesgo inherente) y posterior al efecto de los controles existentes (riesgo residual).

Procedimiento de medición de los riesgos

YAMAKI S.A.S tendrá las siguientes escalas de medición de riesgos de Corrupción y Soborno Transnacional:

Escala de frecuencia:

Corresponde al número de veces que se puede presentar un evento de riesgo en el lapso de un año:

Escala de impacto:

Hace referencia a los efectos o daños causados a la empresa, para ello establecieron unos valores cuantitativos y cualitativos de acuerdo con los riesgos asociados a Corrupción y Soborno Transnacional que determinan la escala de impacto, con base en los siguientes elementos para cada riesgo asociado:

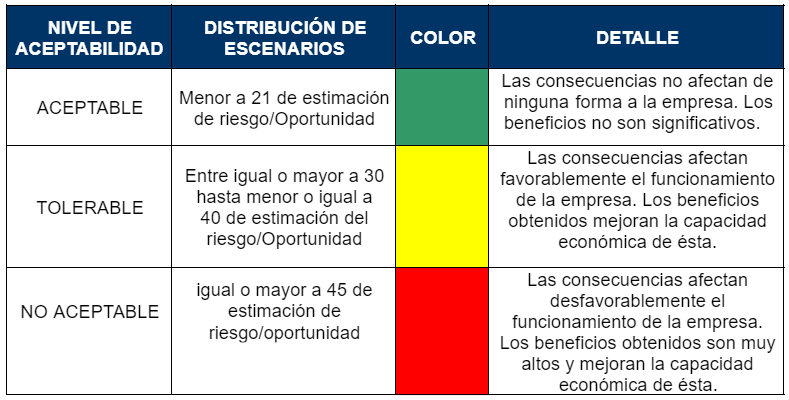

Escala de severidad:

Es el resultado de multiplicar la calificación de frecuencia por la calificación ponderada del impacto.

Los riesgos identificados se ubican en un mapa de calor, el cual permite visualizar cuales riesgos inherentes son aceptables, tolerables y no aceptables, de lo anterior se obtiene que el mapa de riesgo o calor de YAMAKI S.A.S, es el siguiente:

De acuerdo con el gráfico las áreas verdes y amarillas corresponden a los niveles de riesgo bajo y moderado, por lo tanto, se tiene definido que para efectos de la administración del riesgo de C/ST, el riesgo inherente y residual definido en estos niveles estará sujeto a las medidas de tratamiento del riesgo que se requieran para mitigar hasta la menor expresión los efectos que puede ocasionar su materialización.

Por el contrario, las áreas sombreadas en color rojo corresponden a eventos de riesgos altos frente a los cuales no existe tolerancia al riesgo y es necesario adoptar medidas de control para disminuir su posibilidad de ocurrencia y/o impacto en caso de materializarse.

Control del Riesgo y Monitoreo de las Políticas de Cumplimiento y PTEE

Procedimiento de control de los riesgos

Una vez identificados y medidos los eventos de riesgo inherente se establecen unos controles, los cuales deben traducirse en la disminución de la posibilidad de ocurrencia y el impacto en caso de materializarse y reflejarse en el resultado del valor del riesgo residual, buscando que los mismos se encuentren en el nivel de aceptación o tolerancia establecidos.

En YAMAKI S.A.S los controles se clasifican así:

- Controles Preventivos: Son acciones implementadas sobre la causa de los riesgos y sus agentes generadores, con el propósito de prevenir o disminuir la frecuencia del riesgo y las desviaciones del proceso, estableciendo las condiciones necesarias para que el riesgo no se produzca antes de iniciar.

- Controles Detectivos: Son acciones implementadas para identificar las desviaciones durante la ejecución de un proceso, con ellos se identifica una situación anómala o un error, pero no lo previenen, actúan como alarmas que permiten registrar el problema y sus causas, por lo general en un momento posterior al hecho.

- Controles Correctivos: Permiten corregir las desviaciones, riesgos, errores, omisiones o actos deliberados y prevenir que estas vuelvan a ocurrir antes de que se traduzcan en pérdidas relevantes. Se ejecutan una vez ocurrido el riesgo y mejoran los demás controles, si se determina que su funcionamiento no corresponde a las expectativas con las cuales fueron diseñados.

La metodología de control de riesgos involucra la revisión de los controles existentes y el mejoramiento continuo de ellos, al igual que la implementación de nuevos controles que disminuyan la probabilidad y el impacto de los riesgos.

Los controles deben ser evaluados para establecer su efectividad, de acuerdo con los siguientes parámetros:

- Tipo de control: preventivo, detectivo, correctivo.

- Una vez se realice la evaluación de la matriz de riesgos, en los controles, se definirá cuál es la efectividad de estos, arrojando un resultado cualitativo, cuyas escalas son: alta efectividad, media efectividad o baja efectividad.

Los riesgos identificados, cuya evaluación obtenga un resultado en la escala de calificación alto, deberán así mismo tener un mayor control, bajo la premisa de “a mayor riesgo, mayor control”.

Monitoreo del riesgo

En esta etapa se aplica un seguimiento continuo del Programa, mínimo una vez al año o en el evento en que se materialice algún riesgo que implique reevaluar la matriz de riesgos y los controles aplicables.

Lo anterior, con la finalidad de evaluar la efectividad y eficiencia de los controles, asegurando que sean integrales y apliquen a cada uno de los riesgos identificados de la siguiente manera:

Procedimiento de monitoreo

Según la Norma ISO 31000 de Gestión de Riesgo, es necesario monitorear los riesgos, la eficacia del plan de tratamiento del riesgo, las estrategias y el sistema de gestión que se establece para controlar la implementación, algunos de los procedimientos son:

- La supervisión por parte del Oficial de Cumplimiento respecto de la gestión del Riesgo C/ST en las relaciones jurídicas con Entidades Estatales o en los Negocios o Transacciones Internacionales o nacionales en los que participe la Entidad Obligada. Para este efecto, los administradores deberán poner en marcha mecanismos que le permitan al Oficial de Cumplimiento verificar la eficacia de los procedimientos orientados a la prevención de cualquier acto de Corrupción.

- La realización periódica de Auditorias de Cumplimiento y procedimientos de Debida Diligencia, conforme lo disponga el Oficial de Cumplimiento.

- La realización de encuestas a los Empleados y Contratistas, con el fin de verificar la efectividad del PTEE.

Deben monitorearse los riesgos y la eficacia de las medidas de control a fin de garantizar que las circunstancias que hayan cambiado no alteren las prioridades del riesgo.

La etapa de Monitoreo busca dar cumplimiento a:

- Desarrollar un proceso de seguimiento efectivo que facilite la rápida detección y corrección de las deficiencias del PTEE; dicho seguimiento debe realizarse con periodicidad mínima anual.

- Asegurar que los controles abarquen todos los riesgos y que los mismos estén funcionando en forma oportuna, efectiva y eficiente.

- Asegurar que los riesgos residuales se encuentren en los niveles de aceptación establecidos por YAMAKI S.A.S

- Validar que los planes de acción definidos para tratar el riesgo si correspondan a los que se están ejecutando, así como revisar que los entregables y fechas de finalización se están cumpliendo, y tomar medidas desde la administración en aquellos casos en que no se esté dando cumplimiento al plan diseñado.

Esta etapa sirve para identificar cambios en el contexto interno y externo que puedan afectar el cumplimiento de los objetivos. Adicionalmente se logran captar aprendizajes de las situaciones materializadas o cuasi materializadas para hacer los ajustes que correspondan en las políticas, procesos y controles de YAMAKI S.A.S

Matriz de riesgos

Todas las etapas mencionadas anteriormente se documentarán conforme a la Matriz de Riesgos de C/ST de la empresa, la cual debe tener la última fecha de modificación y el desarrollo de los temas aquí establecidos en el presente Programa.

La matriz de riesgos se actualizará conforme a la introducción de nuevos negocios, productos, canales y jurisdicciones de operación, mínimo una vez al año.

ASIGNACIÓN DE FUNCIONES Y RESPONSABILIDADES

Como empresa, nos encontramos obligados a desarrollar las medidas necesarias encaminadas a dar cumplimiento a las obligaciones legales en materia de Transparencia y Ética Empresarial, las cuales deberán alinearse a los principios y valores de la empresa.

Asamblea General de Accionistas

Le corresponde establecer y definir las Políticas de Cumplimiento, lo cual incluye las instrucciones que deban impartirse respecto del diseño, estructuración, implementación, ejecución y verificación de las acciones dirigidas a la prevención y mitigación efectiva de cualquier práctica corrupta.

Funciones y responsabilidades:

- Expedir y definir la Política de Cumplimiento.

- Definir el perfil del Oficial de Cumplimiento conforme a la Política de Cumplimiento.

- Designar al Oficial de Cumplimiento.

- Aprobar el documento que contemple el PTEE.

- Asumir un compromiso dirigido a la prevención de los Riesgos C/ST, de forma tal que la empresa pueda llevar a cabo sus negocios de manera ética, transparente y honesta.

- Asegurar el suministro de los recursos económicos, humanos y tecnológicos que requiera el Oficial de Cumplimiento para el cumplimiento de su labor.

- Ordenar las acciones pertinentes contra los Asociados, que tengan funciones de dirección y administración en la empresa, los Empleados, y administradores, cuando cualquiera de los anteriores infrinja lo previsto en el PTEE.

- Liderar una estrategia de comunicación y pedagogía adecuada para garantizar la divulgación y conocimiento eficaz de las Políticas de Cumplimiento y del PTEE a los Empleados, Asociados, Contratistas (conforme a los Factores de Riesgo y Matriz de Riesgo) y demás partes interesadas identificadas.

- Revisar los informes que presente el oficial de cumplimiento, dejando constancia en la respectiva acta.

El Gerente y/o Representante Legal Funciones y responsabilidades:

- Presentar con el Oficial de Cumplimiento, para aprobación de la Asamblea General de Accionistas la propuesta del PTEE.

- Velar porque el PTEE se articule con las Políticas de Cumplimiento adoptadas por la Asamblea General de Accionistas.

- Velar porque el PTEE se articule con las Políticas de Cumplimiento adoptadas por el máximo órgano social.

- Prestar efectivo, eficiente y oportuno apoyo al Oficial de Cumplimiento en el diseño, dirección, supervisión y monitoreo del PTEE.

- En los casos en que no exista una Junta Directiva y/o máximo Órgano Social en caso de ausencia de Junta Directiva, el representante legal propondrá la persona que ocupará la función de Oficial de Cumplimiento, para la designación por parte del máximo órgano social.

- Certificar ante la Superintendencia de Sociedades el cumplimiento de lo previsto en la Circular Externa 100-000011 del 09-08-2021 o cualquier otra norma que lo modifique o lo sustituya, cuando lo requiera esta Superintendencia.

- Asegurar que las actividades que resulten del desarrollo del PTEE se encuentran debidamente documentadas, de modo que se permita que la información responda a unos criterios de integridad, confiabilidad, disponibilidad, cumplimiento, efectividad, eficiencia y confidencialidad. Los soportes documentales deberán conservarse de acuerdo con lo previsto en el artículo 28 de la Ley 962 de 2005, o la norma que la modifique o sustituya.

Oficial de Cumplimiento

Es la persona designada por la Asamblea General de Accionistas para liderar el Programa de transparencia y Ética Empresarial.

Designación, aprobación y nombramiento del Oficial de Cumplimiento

La Asamblea General de Accionistas deberá realizar la designación del Oficial de Cumplimiento, quien deberá informar por escrito a la Superintendencia de Sociedades, dirigido a la Delegatura de Asuntos Económicos y Societarios, dentro de los quince (15) días hábiles siguientes a la designación.

La empresa deberá mantener actualizada la información del oficial de cumplimiento. Para tal fin, si hubiese alguna modificación, se deberá informarle por escrito a la Superintendencia dentro de los quince (15) días hábiles siguientes a la modificación.

YAMAKI S.A.S, conforme a su Política de Cumplimiento, deberá determinar de manera expresa lo siguiente:

- El perfil del Oficial de Cumplimiento;

- Las incompatibilidades e inhabilidades;

- La administración de conflictos de interés; y

- Las funciones específicas que se le asignen a la persona que tenga dicha responsabilidad, adicionales a las establecidas en la Circular.

Requisitos mínimos para ser designado como Oficial de Cumplimiento

La persona natural designada como Oficial de Cumplimiento, debe cumplir como mínimo con los siguientes requisitos:

- Gozar de la capacidad de tomar decisiones para gestionar el Riesgo C/ST y tener comunicación directa con, y depender directamente de, la junta directiva y/o máximo Órgano Social en caso de ausencia de Junta Directiva.

- Contar con conocimientos suficientes en materia de administración de Riesgo C/ST y entender el giro ordinario de las actividades de la Entidad Obligada.

- Contar con el apoyo de un equipo de trabajo humano y técnico, de acuerdo con el Riesgo C/ST y el tamaño de la empresa.

- No pertenecer a la administración, a los órganos sociales o pertenecer al órgano de revisoría fiscal (fungir como revisor fiscal o estar vinculado a la empresa de revisoría fiscal que ejerce esta función, si es el caso) o quien ejecute funciones similares o haga sus veces en la empresa.

- Cuando el Oficial de Cumplimiento no se encuentre vinculado laboralmente a la Entidad Obligada, esta persona natural puede estar o no vinculada a una persona jurídica.

- No fungir como Oficial de Cumplimiento, principal o suplente, en más de diez (10) Empresas. Para fungir como Oficial de Cumplimiento de más de una Empresa, (i) el Oficial de Cumplimiento deberá certificar; y (ii) el órgano que designe al Oficial de Cumplimiento deberá verificar, que el Oficial de Cumplimiento no actúa como tal en Empresas que compiten entre sí.

- Cuando exista un grupo empresarial o una situación de control declarada, el Oficial de Cumplimiento de la matriz o controlante podrá ser la misma persona para todas las sociedades que conforman el grupo o conglomerado, independientemente del número de sociedades que lo conformen.

- Estar domiciliado en Colombia.

- Tener un título profesional.

- Contar con la experiencia idónea para la administración de riesgos.

- No encontrarse inmerso en una causal de inhabilidad o incompatibilidad para el desempeño de su cargo.

Incompatibilidades e Inhabilidades del Oficial De Cumplimiento

Incompatibilidades

Pertenecer a los órganos directivos, comerciales de revisoría fiscal o áreas de auditoría.

Inhabilidades

- Ser propietario o accionista de empresas de clientes o proveedores core de negocio que genere conflicto de intereses y no permita el asesoramiento imparcial.

- No puede tener vinculo de consanguinidad hasta segundo grado o primero de afinidad con ninguno los miembros de la Junta Directiva o máximo órgano social en caso de no contar con una, Asamblea de Accionistas o de la Gerencia / presidencia.

Funciones y responsabilidades:

- Presentar con el representante legal, para aprobación de la junta directiva y/o máximo Órgano Social en caso de ausencia de Junta Directiva, la propuesta del PTEE.

- Presentar, por lo menos una vez al año, informes a la junta directiva y/o máximo Órgano Social en caso de ausencia de Junta Directiva. Como mínimo, los reportes deberán contener una evaluación y análisis sobre la eficiencia y efectividad del PTEE y, de ser el caso, proponer las mejoras respectivas. Así mismo, demostrar los resultados de la gestión del Oficial de Cumplimiento y de la administración de la empresa, en general, en el cumplimiento del PTEE.

- Velar porque el PTEE se articule con las Políticas de Cumplimiento adoptada por la junta directiva y/o máximo Órgano Social en caso de ausencia de Junta Directiva.

- Velar por el cumplimiento efectivo, eficiente y oportuno del PTEE.

- Implementar una Matriz de Riesgos y actualizarla conforme a las necesidades propias de la empresa, sus Factores de Riesgo, la materialidad del Riesgo C/ST y conforme a la Política de Cumplimiento;

- Definir, adoptar y monitorear acciones y herramientas para la detección del Riesgo C/ST, conforme a la Política de Cumplimiento para prevenir el Riesgo C/ST y la Matriz de Riesgos;

- Garantizar la implementación de canales apropiados para permitir que cualquier persona informe, de manera confidencial y segura acerca de incumplimientos del PTEE y posibles actividades sospechosas relacionadas con Corrupción;

- Verificar la debida aplicación de la política de protección a denunciantes que la Entidad Obligada haya establecido y, respecto a empleados, la política de prevención de acoso laboral conforme a la ley;

- Establecer procedimientos internos de investigación en la empresa para detectar incumplimientos del PTEE y actos de Corrupción;

- Coordinar el desarrollo de programas internos de capacitación;

- Verificar el cumplimiento de los procedimientos de Debida Diligencia aplicable a la Entidad Obligada;

- Velar por el adecuado archivo de los soportes documentales y demás información relativa a la gestión y prevención del Riesgo C/ST;

- Diseñar las metodologías de clasificación, identificación, medición y control del Riesgo C/ST que formarán parte del PTEE; y

- Realizar la evaluación del cumplimiento del PTEE y del Riesgo C/ST al que se encuentra expuesta la Entidad Obligada.

Consideraciones respecto del Oficial de Cumplimiento Suplente

De conformidad con la normatividad vigente no es obligatorio el nombramiento de un Oficial de Cumplimiento Suplente, sin embargo, la empresa ha analizado la continuidad de las funciones propias del Oficial de Cumplimiento y considera razonablemente que, en caso de alguna ausencia temporal del Oficial de Cumplimiento titular, la empresa que brinda el servicio asumirá por medio de alguno de sus integrantes las funciones respectivas.

Revisoría Fiscal

El revisor fiscal deberá denunciar antes las autoridades competentes cualquier acto de Corrupción que conozca en desarrollo de sus funciones. De hecho, el artículo 32 de la Ley 1778 de 2016, que adiciona el numeral 5º del artículo 26 de la Ley 43 de 1990, les impone a los revisores fiscales la obligación expresa de denuncia ante las autoridades penales, disciplinarias y administrativas, por la presunta realización de delitos, que detecte en el ejercicio de su cargo, aún, a pesar del secreto profesional, en los siguientes términos:

“5. Los revisores fiscales tendrán la obligación de denunciar ante las autoridades penales, disciplinarias y administrativas, los actos de corrupción, así como la presunta realización de un delito contra la administración pública, un delito contra el orden económico y social, o un delito contra el patrimonio económico que hubiere detectado en el ejercicio de su cargo. También deberán poner estos hechos en conocimiento de los órganos sociales y de la administración de la sociedad. Las denuncias correspondientes deberán presentarse dentro de los seis (6) meses siguientes al momento en que el revisor fiscal hubiere tenido conocimiento de los hechos. Para los efectos de este artículo, no será aplicable el régimen de secreto profesional que ampara a los revisores fiscales”.

En cumplimiento de su deber, el revisor fiscal, debe prestar especial atención a las alertas que pueden dar lugar a sospecha de un acto relacionado con un posible acto de Corrupción.

Debido a la diferencia de las funciones que corresponden al revisor fiscal, al representante legal y al Oficial de Cumplimiento, no se deberá designar al revisor fiscal o al representante legal como Oficial de Cumplimiento.

Empleados

Funciones y responsabilidades:

Sin perjuicio de lo establecido en otros documentos o manuales que contemplen funciones, roles y responsabilidades, los empleados en cumplimiento del Programa de Transparencia y Ética Empresarial, tendrán las siguientes funciones:

- Reportar al Oficial de Cumplimiento las operaciones inusuales o sospechosas, que identifiquen en el desarrollo de sus funciones.

- Facilitar al Oficial de Cumplimiento, la información requerida, de forma oportuna, para reportar periódicamente operaciones inusuales.

- Fomentar la implementación de una cultura ética y de gestión del riesgo C/ST.

- Identificar en el relacionamiento con los proveedores, clientes, trabajadores, accionistas y demás contrapartes con las que se vincule la empresa, situaciones, conductas o documentos que puedan evidenciar riesgos C/ST.

- Realizar el respectivo reporte al Oficial de Cumplimiento de las conductas o situaciones inusuales que identifique en el desarrollo de sus funciones o procesos.

- Asistir a las capacitaciones y demás actividades comprendidas dentro del Plan de Formación.

- Realizar sus labores con un enfoque en gestión del riesgo, asegurando su compromiso de anteponer el cumplimiento de las normas, la ética, los principios y valores corporativos al logro de las metas comerciales.

- Dar cumplimiento a los lineamientos y procedimientos consagrados dentro del Programa.

Gestión Humana

Funciones y Responsabilidades:

- Manejar los procesos de selección y contratación del personal de la empresa.

- Cumplir con los procedimientos internos de selección y vinculación de personal en lo relacionado con el conocimiento de los empleados.

- Efectuar los procesos sancionatorios por acciones u omisiones de los empleados que violen las políticas de la empresa.

- Abstenerse de realizar la vinculación de un nuevo empleado que cuente con antecedentes penales sobre delitos relacionados con Corrupción y Soborno Transnacional.

- En los casos en los que se evidencie que un empleado incurrió en un delito de C/ST, se procederá a hacer un análisis previo de la situación en donde participen el área de gestión humana y el oficial de cumplimiento para determinar si se da apertura o no a un proceso disciplinario, el cual, luego de realizar el debido proceso podrá dar por terminado el contrato de trabajo con justa causa del colaborador.

- Dar estricto cumplimiento a lo dispuesto en el reglamento interno de trabajo y a las prescripciones especiales contenidas en los contratos individuales de trabajo y manuales de funciones.

- Ejecutar los procesos sancionatorios para empleados que incumplan por omisión o falla, políticas o procesos de la entidad frente a controles de PTEE.

- Contemplar en el reglamento interno de trabajo las obligaciones relacionadas con la naturaleza misma del trabajo confiado, del contrato, de las disposiciones legales, del reglamento y de los diversos estatutos, manuales, circulares o instructivos o normas de la empresa o aquellos que se establezcan en la descripción de cargos u oficios, entre los que se incluye el cumplimiento del presente manual.

ADOPCIÓN DE CONTROLES DEL RIESGO DE SOBORNO TRANSNACIONAL Y CORRUPCIÓN

Procedimiento de Debida Diligencia

Es un proceso orientado a suministrar los elementos necesarios para identificar y evaluar los riesgos de corrupción y soborno transnacional a los que podría estar expuesta la empresa con la persona natural o jurídica con la que se establezca cualquier tipo de relación comercial, contractual, laboral, y en general de cualquier índole.

La Debida Diligencia se realizará en atención de los contratos, el monto de la remuneración, los contratistas, países en donde se realicen las actividades, negociaciones o transacciones, pero, con la connotación de prevenir y evitar que la empresa sea utilizada como medio para realizar u ocultar pagos directos o indirectos relacionados con sobornos o dádivas a servidores públicos nacionales o servidores públicos extranjeros en el ejercicio de una relación contractual o jurídica con una persona o entidad estatal en el contexto de negocios o transacciones internacionales o nacionales.

Este procedimiento deberá realizarse al inicio de cada negociación o vinculación con todas las contrapartes, lo cual implicará la revisión sobre aspectos legales, contables, financieros y la verificación del buen crédito y/o reputación a las contrapartes activas.

Para ello, la contraparte deberá diligenciar el formulario de vinculación, en el cual se tiene acceso a datos del tercero que permitirán investigarlo en temas reputacionales, buen nombre y comportamiento, así como también, la divulgación de nuestro PTEE y el compromiso con las buenas prácticas de la Empresa.

Posteriormente se verificará la información de la documentación entregada y finalmente se consultará a la contraparte por medio de un motor de búsqueda de listas restrictivas, fuentes de datos abiertos, noticias reputacionales, PEPs y procesos judiciales, entre otras.

El procedimiento de Debida Diligencia será adelantado en la empresa a través de los colaboradores designados para la creación de la contraparte o el Oficial de Cumplimiento, a quienes se les brindará la formación, conocimientos y recursos humanos y tecnológicos respectivos que les permitan recaudar la información acerca de los antecedentes comerciales, reputacionales y sancionatorios en asuntos administrativos, penales o disciplinarios que hayan afectado, afecten o puedan llegar a afectar a las personas objeto de consulta, y, que garanticen su buen funcionamiento.

Las actividades de debida diligencia deberán ser de fácil acceso y entendimiento para los empleados encargados y el Oficial de Cumplimiento, los soportes de dicho proceso deberán conservarse en la respectiva carpeta de cada contraparte en donde constará la documentación relacionada con la negociación o relación contractual, al igual que la consulta realizará a través del motor de búsqueda contratado por la empresa para ello.

En los eventos en que se requiera efectuar remuneración alguna a contratistas o servidores públicos, el Oficial de Cumplimiento con apoyo de la Dirección Financiera, supervisará la transacción en aras de evitar el ocultamiento de pagos disimulados, soborno o dádivas.

CONTROL Y SUPERVISIÓN DE LAS POLÍTICAS DE CUMPLIMIENTO Y EL PROGRAMA DE TRANSPARENCIA Y ÉTICA EMPRESARIAL (PTEE)

El control y supervisión del PTEE permite realizar un seguimiento a la efectividad de los procedimientos de prevención de prácticas corruptas y soborno transnacional, de esta manera se miden la efectividad de los controles y los niveles de exposición residual, por medio de auditorías, las cuales quedarán debidamente documentadas, información suministrada por los colaboradores y la realización de encuestas anuales a los empleados y contratistas con el fin de verificar la efectividad del Programa.

Esta etapa permite la detección de posibles incumplimientos al PTEE y de esta manera actualizar el programa como mínimo una vez cada dos años o cuando en el ejercicio de identificación, evaluación, medición y control del riesgo se identifican circunstancias que ameriten modificar el Programa.

Conflictos de Interés

Los conflictos de intereses se producen cuando una o más personas y/o entidades, y/o unidades o negocios tienen intereses que pueden ser potencialmente adversos a los de otra persona, entidad, unidad o negocio, así como cuando existe un deber de cuidado o confianza con respecto a terceros con intereses en la Compañía. Asimismo, se puede producir cuando

una situación o circunstancia pueda influir adversamente en el desempeño de los deberes y responsabilidades asignadas a una persona dentro de YAMAKI S.A.S

Es por ello que, cuando los administradores y trabajadores se encuentran en una situación de conflicto de interés o cuando en razón de sus funciones, deban tomar una decisión o realizar u omitir una acción ante la cual se encuentre en la posibilidad de escoger entre el interés de la Empresa y el interés propio o el de un tercero, de manera que, de optar por cualquiera de estos dos últimos, estaría comprometiendo su objetividad o independencia, deberán solucionarse y regirse por los principios de lealtad, abstención, confidencialidad y el deber de informar.

Cada integrante de YAMAKI S.A.S actuará en el cumplimiento de las funciones que les son asignadas de una manera imparcial. A su vez, deberá evitar comportamientos que impliquen tratamientos privilegiados o discriminatorios, o que sean contrarios a la verdad de los hechos, o que le representen beneficios personales directos o indirectos.

En cualquiera de los eventos mencionados anteriormente, la persona que tenga conocimiento deberá dar a conocer al Oficial de Cumplimiento, el asunto que da lugar al conflicto efectivo o potencial, evitando favorecer cualquier interés propio o de terceros, sean o no sus parientes, independientemente de que la Compañía obtenga o no un beneficio.

En el evento en que algún directivo o colaborador advierta un conflicto de interés por parte del Oficial de Cumplimiento, el mismo deberá escalarse ante el Máximo Órgano Social, quien deberán decidir sobre el conflicto de interés y tomar todas las medidas y acciones correspondientes.

Para no generar situaciones de conflicto de intereses los colaboradores deben actuar con honestidad, ética y lealtad, razón por la cual no se permiten las siguientes acciones:

- Los colaboradores no podrán ejercer otra actividad que lo desvíen de sus atribuciones y responsabilidades en la Empresa, en especial cuando involucre a alguno de sus proveedores, clientes o colaboradores. Debe comunicar anticipadamente al Oficial de Cumplimiento cualquier transacción comercial bajo su responsabilidad.

- No permitir que la relación con ex colaboradores y colaboradores de la Empresa, a través de relaciones profesionales o personales, influyan en cualquier decisión organizacional.

- Ofrecer a terceros o subalternos beneficios que no se encuentran autorizados, aprovechando el cargo o posición dentro de la organización.

- Tomar provecho del puesto o posición en la empresa para obtener beneficios personales, incluyendo a miembros de la familia o terceras personas.

- No ejercer actividades por su propia cuenta que impliquen utilización del tiempo o recursos de la empresa o que compitan con la actividad propia de YAMAKI S.A.S

- Sostener lazos sentimentales que puedan llegar a formarse dentro de la Compañía, sin informar a Gerencia sobre el hecho.

- No se podrá dar trato ni condiciones de trabajo especiales basadas en relaciones personales o familiares.

- La contratación de personas que ejerzan o hayan detentado cargos públicos está sujeta al estricto cumplimiento de la normatividad vigente para estos supuestos y a las restricciones adicionales que se establezcan, en prevención de cualquier conflicto con personas que hayan estado involucradas en cuestiones que afecten directamente a los intereses de la empresa.

MECANISMOS PARA REPORTAR

En YAMAKI S.A.S, la transparencia y la ética son pilares fundamentales de nuestra cultura empresarial. Es por ello que promovemos una comunicación abierta y honesta, donde todos los colaboradores y contrapartes tengan la oportunidad de reportar cualquier irregularidad que observen.

Todos los colaboradores tienen el deber y la responsabilidad de comunicar a la empresa cualquier sospecha o conocimiento de una posible infracción a la ley, los reglamentos, los principios, valores o normas del Programa de Transparencia y Ética Empresarial (PTEE), así como cualquier violación a las políticas empresariales o de cualquier caso de mala conducta.

Esperamos de todas nuestras contrapartes un compromiso real de comunicar, a través del correo de la Línea Ética o del Oficial de Cumplimiento, todo hecho o irregularidad que sea contraria al PTEE y la legislación vigente y que afecte o pueda lesionar los intereses de la empresa.

Línea de Ética

Es un mecanismo que la empresa pone a disposición con el fin de que reporten de manera confidencial conductas contrarias al PTEE, estableciendo todos los controles necesarios para que se conozcan por parte del Oficial de Cumplimiento, sin perjuicio alguno hacia la persona reportante, a su vez, gozando de total y absoluta reserva.

Correo electrónico: [email protected]

Reporte de denuncias de Soborno Transnacional a la Superintendencia de Sociedades

La empresa se compromete con la promoción del canal de denuncias por soborno transnacional dispuesto por la superintendencia de sociedades, en el siguiente link:

Reporte de denuncias de Corrupción a la Superintendencia de Sociedades

La empresa se compromete con la promoción del canal de denuncias por actos de Corrupción dispuesto por la Superintendencia de Sociedades, en el siguiente link:

https://www.supersociedades.gov.co/es/web/guest/denuncias-por-corrupcion

Señales de Alerta

Las señales de alerta de Riesgo C/ST pueden clasificarse por grupos, dependiendo de los vínculos, procesos de negociación, procesos de entrega, procesos de conocimiento de contrapartes, entre otros.

Algunas de las señales de alerta en la compañía son:

En el análisis de los registros contables, operaciones o estados financieros:

- Facturas que aparentemente sean falsas o no reflejen la realidad de una transacción o estén infladas y contengan exceso de descuentos o reembolsos.

- Operaciones en el exterior cuyos términos contractuales son altamente sofisticados.

- Operaciones que no tengan una explicación lógica, económica o práctica.

- Operaciones que se salgan del giro ordinario del negocio.

- Operaciones en las que la identidad de las partes o el origen de los fondos no es clara.

- Bienes o derechos, incluidos en los estados financieros, que no tengan un valor real o que no existan.

En la estructura societaria o el objeto social:

Personas jurídicas con estructuras en donde existan fiducias nacionales o trust extranjeros, o fundaciones sin ánimo de lucro.

Personas jurídicas con estructuras de “off shore entities” o de “off shore bank accounts”.

Sociedades declaradas como proveedores ficticios por parte de la DIAN.

- Personas jurídicas donde no se identifique el Beneficiario Final.

En el análisis de las transacciones o contratos:

- Recurrir con frecuencia a contratos de consultoría, de intermediación y el uso de joint ventures.

- Contratos con Contratistas o entidades estatales que den la apariencia de legalidad que no reflejen deberes y obligaciones contractuales precisas.

- Contratos con Contratistas que presten servicios a un solo cliente.

- Pérdidas o ganancias inusuales en los contratos con Contratistas o entidades estatales o cambios significativos sin justificación comercial.

- Contratos que contengan remuneraciones variables que no sean razonables o que contengan pagos en efectivo.